住信SBIネット銀行から毎月定額を振込みます

住信SBIネット銀行に口座開設する

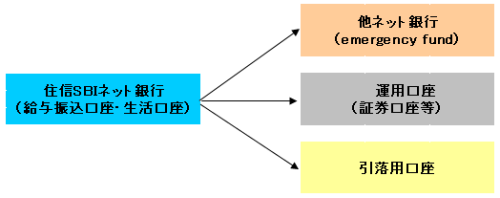

同銀行口座を開設する理由は、住信SBIネット銀行には振込が毎月3件までは無料であることに加え、定額自動振込サービスがあるからです。給与振込口座とすることで、これをお金のハブ口座にしてしまいます。そこから定額自動振込サービスを使って下図のような仕組みを作り上げます。

生活防衛資金(emergency fund)を優先して積み立てる

先日書いた「お金について心得えておくべき5つのこと」の中で、生活防衛資金(emergency fund)の重要性についてふれました。

生活防衛資金とは、例えば数カ月分の生活資金をいつでも取り出せる流動資産(預貯金等)で別途管理しておくことをいいます。これは会社が倒産するとか、解雇されるとか、その他予期せぬ事態への備えとしておきます。

生活防衛資金の確保は、家計のリスク管理として重要であると同時に、何を置いてもまず第一に確保しておかなければならない性質のものです。

これはいざと言うときのためのEmergency Fund(緊急時のための資金)ですが、家族構成とか就労形態等、リスクの捉え方によって必要とされる額は異なるでしょう。給与の2ヶ月分程度で良しとする人もいれば、何があってもいいように年収分は確保しておきたいと考える人もいるかもしれません。

基本的に緊急事態が発生しない限り手をつけないお金なので、専用の口座を作って別管理しておいたほうがいいと考えます。私はソニー銀行でemergency fundを管理しています。同行は1,000円からでも積立定期預金が可能なので効果的に運用できます。積立が終わったら、あとは緊急事態が訪れないことを願いつつほったからしです。なお、生活防衛資金とは別に、住信SBI口座は生活口座でもあるので生活費の2~3カ月分の残高を常にキープしておくことも忘れずに手当しておきます。

運用口座を開設する

生活防衛資金の積立が終わり生活費の2~3ヶ月分の預金残高を確保してはじめて、「お金の運用」を本格的に考えます。

超簡単 お金の運用術

お金の運用に関する本は多く世に出回っていますが、初心者の方には山崎元氏の「超簡単 お金の運用術」をオススメの一冊として紹介します。

本書で語られるプロットは、

- 生活資金を(たとえば生活費三ヶ月分程度)普通口座に置く。

- 残ったお金は、全額内外の株式に投資するETFに、国内株四割、外国株六割の比率で投資する。

- 大きな支出の必要が生じたら、2を部分解約してこれに充てる。

というシンプルなものです。運用方法は、好みやリスク許容度が異なるので人それぞれではありますが、低コストかつ容易に投資できるETFやインデックスファンドを中心に運用するのが合理的です。

買付手数料が安いネット系証券会社に口座を開設して、住信SBIネット銀行から毎月定額を振込みます。ネット系証券会社(楽天証券、SBI証券、カブドットコム証券、マネックス証券等)では、1,000円から投資信託の積立が可能になっているので、あらかじめ積立投資する金融商品を指定しておくことで「仕組み」を作っておくと楽です。毎月定額を自動的に積み立てるドルコスト平均法によって、できるだけ中断せずに長く続けるのがポイントです。